一、行情回顧

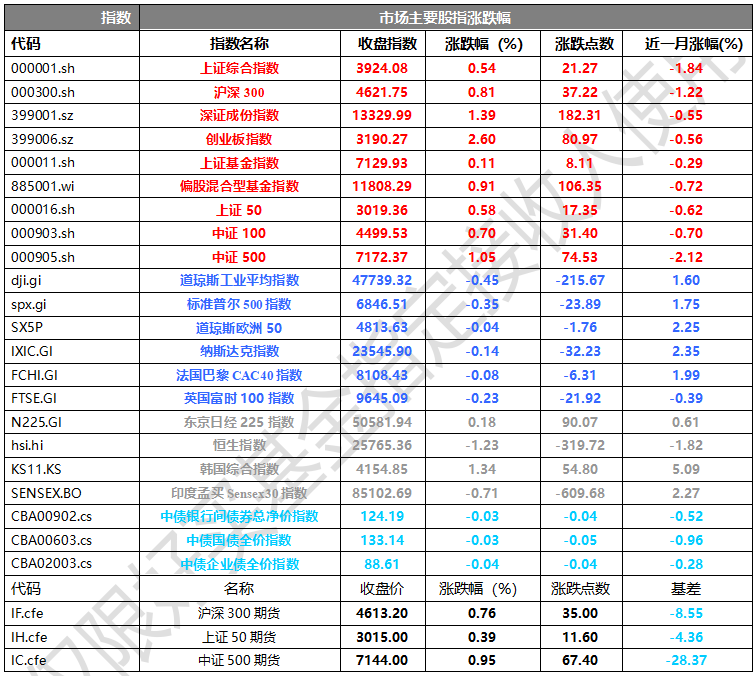

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于3924.08點,漲21.27點,漲幅為0.54%;深成指收于13329.99點,漲182.31點,漲幅為1.39%;滬深300收于4621.75點,漲37.22點,漲幅為0.81%;創(chuàng)業(yè)板收于3190.27點,漲80.97點,漲幅為2.60%。兩市成交20366.46億元,小盤股強于大盤股。中證100上漲0.70%,中證500上漲1.05%。

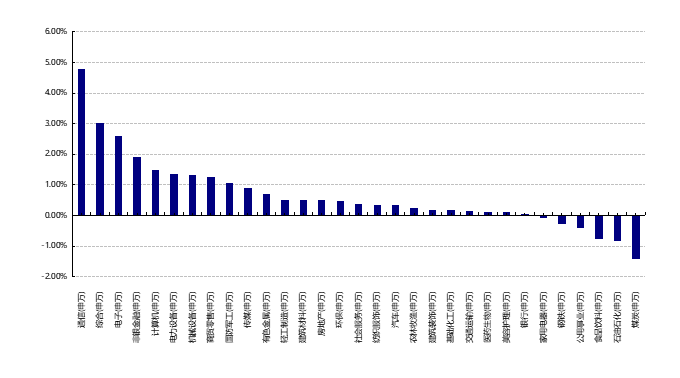

31個申萬一級行業(yè)中有25個行業(yè)上漲。其中,通信(申萬)、綜合(申萬)、電子(申萬)表現(xiàn)居前,漲跌幅分別為4.79%、3.03%、2.60%,食品飲料(申萬)、石油石化(申萬)、煤炭(申萬)表現(xiàn)居后,漲跌幅分別為-0.78%、-0.84%、-1.43%。滬市有1314只個數(shù)上漲,占比66.53%,深市有1864只個數(shù)上漲,占比67.76%。非ST個股中,77只個股漲停,4只個股跌停。股指期貨主力合約3個合約均上漲,其中,0只期指好于現(xiàn)貨指數(shù)。

數(shù)據(jù)來源:Wind、好買基金研究中心;數(shù)據(jù)日期截至:2025/12/9

昨日,中債銀行間債券總凈價指數(shù)下跌0.03個百分點。

昨日,歐美主要市場普遍下跌,其中,道指下跌0.45%,標(biāo)普500下跌0.35%;道瓊斯歐洲50下跌0.04%。亞太主要市場漲跌不一,其中,恒生指數(shù)下跌1.23%,日經(jīng)225指數(shù)上漲0.18%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind、好買基金研究中心;數(shù)據(jù)日期截至:2025/12/9

二、新聞

中共中央政治局召開會議,定調(diào)2026經(jīng)濟工作

會議強調(diào),明年經(jīng)濟工作要堅持穩(wěn)中求進、提質(zhì)增效,繼續(xù)實施更加積極的財政政策和適度寬松的貨幣政策,發(fā)揮存量政策和增量政策集成效應(yīng),加大逆周期和跨周期調(diào)節(jié)力度,切實提升宏觀經(jīng)濟治理效能。

要堅持內(nèi)需主導(dǎo),建設(shè)強大國內(nèi)市場;堅持創(chuàng)新驅(qū)動,加緊培育壯大新動能;堅持改革攻堅,增強高質(zhì)量發(fā)展動力活力;堅持對外開放,推動多領(lǐng)域合作共贏;堅持協(xié)調(diào)發(fā)展,促進城鄉(xiāng)融合和區(qū)域聯(lián)動;堅持“雙碳”引領(lǐng),推動全面綠色轉(zhuǎn)型;堅持民生為大,努力為人民群眾多辦實事;堅持守牢底線,積極穩(wěn)妥化解重點領(lǐng)域風(fēng)險。

會議還表示,持續(xù)擴大內(nèi)需、優(yōu)化供給,做優(yōu)增量、盤活存量,因地制宜發(fā)展新質(zhì)生產(chǎn)力,縱深推進全國統(tǒng)一大市場建設(shè),持續(xù)防范化解重點領(lǐng)域風(fēng)險,著力穩(wěn)就業(yè)、穩(wěn)企業(yè)、穩(wěn)市場、穩(wěn)預(yù)期等。

11月中國出口同比由降轉(zhuǎn)升

海關(guān)總署12月8日公布的數(shù)據(jù)顯示,以美元計,11月中國出口同比增長5.9%,增速較10月反彈7.0個百分點;進口同比增長1.9%,高于前值0.9個百分點;當(dāng)月出口增幅大于進口,帶動貿(mào)易順差擴大216.1億美元至1116.8億美元,為下半年以來最高。

以人民幣計,11月出口同比由下降0.8%轉(zhuǎn)為增長5.7%,增速上行6.5個百分點;進口同比增速加快0.3個百分點至1.7%;當(dāng)月貿(mào)易順差增加1520.9億元至7925.8億元。

點評:

出口數(shù)據(jù)整體超出預(yù)期,結(jié)構(gòu)上對美出口在關(guān)稅互減后沒有明顯改善,主要增長來自于對東盟和歐盟出口。進口整體弱于預(yù)期,提示內(nèi)需問題仍未見明顯改善。

強勁出口數(shù)據(jù)下,全面保5%的GDP增長目標(biāo)的完成難度進一步下降,刺激性政策的迫切性下降,消費短政策或延后至明年。

政治局會議對宏觀政策的定調(diào)延續(xù)2025年的方向,整體目標(biāo)差異不大,強調(diào)了加大逆周期跨周期調(diào)節(jié)力度,堅持內(nèi)需主導(dǎo)和創(chuàng)新驅(qū)動,后續(xù)中央經(jīng)濟工作會議的具體部署值得關(guān)注。