一、行情回顧

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于3867.92點,跌21.42點,跌幅為0.55%;深成指收于13112.09點,跌146.24點,跌幅為1.10%;滬深300收于4552.06點,跌28.89點,跌幅為0.63%;創(chuàng)業(yè)板收于3137.80點,跌56.56點,跌幅為1.77%。全A成交17944.20億元,較前一日交易量減少15.32%。小盤股強于大盤股。中證100下跌0.83%,中證2000下跌0.24%。

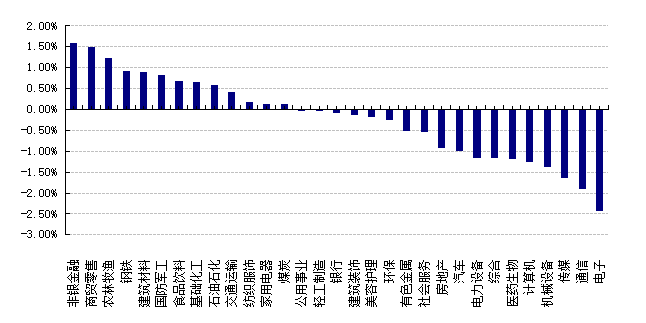

31個申萬一級行業(yè)中有13個行業(yè)上漲。其中,非銀金融、商貿(mào)零售、農(nóng)林牧漁表現(xiàn)居前,漲跌幅分別為1.59%、1.49%、1.24%,傳媒、通信、電子表現(xiàn)居后,漲跌幅分別為-1.63%、-1.89%、-2.42%。滬市有978只個數(shù)上漲,占比43.64%,深市有1212只個數(shù)上漲,占比41.56%。非ST個股中,66只個股漲停,27只個股跌停。股指期貨主力合約4個合約均下跌,其中,1只期指好于現(xiàn)貨指數(shù)。

數(shù)據(jù)來源:Wind 日期:2025/12/15

昨日,歐美主要市場漲跌不一,其中,道指下跌0.09%,標(biāo)普500下跌0.16%;道瓊斯歐洲50上漲0.80%。亞太主要市場普遍下跌,其中,恒生指數(shù)下跌1.34%,日經(jīng)225指數(shù)下跌1.31%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2025/12/15

三、新聞

1. 國內(nèi)11月經(jīng)濟數(shù)據(jù)“成績單”出爐

根據(jù)統(tǒng)計局數(shù)據(jù), 11月中國工業(yè)增加值同比從10月的4.9%回落至4.8%(彭博一致預(yù)期5%),社會消費品零售總額同比從10月的2.9%回落至1.3%(彭博一致預(yù)期2.9%),1-11月累計城鎮(zhèn)固定資產(chǎn)投資完成額同比錄得-2.6%(彭博一致預(yù)期累計固投完成額-2.3%),隱含月度固投完成額同比降幅較10月的12.2%收窄至12%。

點評:

1. 消費:增速大幅回落,受短期擾動與結(jié)構(gòu)性因素雙重擠壓

11月社會消費品零售總額同比僅增長1.3%,較10月大幅回落1.6個百分點,且顯著低于市場預(yù)期。

“雙十一”錯期效應(yīng)顯著: 2025年的“雙十一”購物節(jié)啟動時間較往年大幅提前,導(dǎo)致部分原本屬于11月的消費需求被前置釋放到了10月。這種“搶跑”效應(yīng)導(dǎo)致11月線上家電、數(shù)碼等耐用品銷售數(shù)據(jù)出現(xiàn)明顯回落。

耐用品消費退坡: 盡管“以舊換新”政策仍在實施,但其邊際拉動效應(yīng)似乎正在減弱。11月汽車零售額同比下降8.3%,家用電器和音像器材類銷售額同比下降19.4%,這反映出在前期政策集中釋放需求后,后續(xù)消費動能出現(xiàn)斷檔。

必需品與服務(wù)消費分化: 相比于耐用品的疲軟,餐飲收入同比增長3.2%,雖較上月有所回落,但仍保持正增長;中西藥品類同比增長4.9%,顯示必需消費品仍具韌性。然而,整體零售數(shù)據(jù)的下滑(連續(xù)6個月增速放緩趨勢)表明居民消費信心修復(fù)仍需時間,就業(yè)和收入預(yù)期的不確定性依然制約著邊際消費傾向。

2. 生產(chǎn):工業(yè)保持韌性,高技術(shù)制造業(yè)領(lǐng)跑

11月規(guī)模以上工業(yè)增加值同比增長4.8%,較10月微降0.1個百分點,整體保持在合理區(qū)間,顯示出供給端強于需求端的格局。

高技術(shù)產(chǎn)業(yè)支撐明顯: 盡管整體制造業(yè)增速微降至4.6%,但高技術(shù)制造業(yè)增加值同比增速反彈1.2個百分點至8.4%,顯示出產(chǎn)業(yè)升級和新質(zhì)生產(chǎn)力相關(guān)領(lǐng)域的強勁動力,抵消了部分傳統(tǒng)行業(yè)的下行力。

行業(yè)分化加?。?汽車產(chǎn)量增速放緩以及鋼鐵產(chǎn)量同比降幅擴大,對整體工業(yè)產(chǎn)出形成了拖累。這與房地產(chǎn)鏈條的持續(xù)低迷(水泥、玻璃、鋼鐵需求疲軟)密切相關(guān)。

出口拉動效應(yīng): 工業(yè)生產(chǎn)的韌性在很大程度上得益于外需的改善。出口交貨值的回升幫助消化了部分工業(yè)產(chǎn)能,緩解了內(nèi)需不足帶來的庫存壓力。

3. 投資:結(jié)構(gòu)性分化加劇,地產(chǎn)仍是最大拖累

固定資產(chǎn)投資數(shù)據(jù)繼續(xù)呈現(xiàn)“制造業(yè)強、地產(chǎn)弱、基建乏力”的結(jié)構(gòu)性特征。

房地產(chǎn)深度調(diào)整未止: 房地產(chǎn)依然是經(jīng)濟數(shù)據(jù)的最大拖累項。1-11月房地產(chǎn)開發(fā)投資累計同比下降15.9%,降幅依然巨大。從單月數(shù)據(jù)看,11月房地產(chǎn)投資同比降幅擴大至29.7%左右,新開工面積和銷售面積雖有降幅收窄跡象,但絕對水平仍處低位。盡管一線城市二手房價格環(huán)比降幅收窄,但全國范圍內(nèi)的量價企穩(wěn)尚需時日。

制造業(yè)投資維持高位: 受益于設(shè)備更新政策和高技術(shù)產(chǎn)業(yè)發(fā)展,1-11月制造業(yè)投資累計同比增長6.0%,成為投資端的中流砥柱。這反映出政策資源向?qū)嶓w經(jīng)濟和產(chǎn)業(yè)鏈升級傾斜的效果。

基建投資表現(xiàn)疲軟: 廣義基建投資表現(xiàn)不及預(yù)期。1-11月基礎(chǔ)設(shè)施投資(不含電力)累計同比增長1.9%(部分口徑顯示負增長),顯示出財政資金在年末的實物工作量轉(zhuǎn)化上仍存在滯后,或者地方化債壓力對新增項目投資產(chǎn)生了擠出效應(yīng)。

4. 外貿(mào):出口超預(yù)期反彈,搶出口效應(yīng)可能存在

11月出口(美元計價)同比增長5.9%,較10月大幅回升,且顯著優(yōu)于市場預(yù)期,是本月經(jīng)濟數(shù)據(jù)的最大亮點。

搶出口與低基數(shù): 出口的反彈部分得益于去年同期的低基數(shù)效應(yīng)。此外,面對未來潛在的關(guān)稅風(fēng)險(如美國政策變化),企業(yè)可能存在“搶出口”行為,提前出貨以規(guī)避不確定性。

市場結(jié)構(gòu)優(yōu)化: 分國別看,雖然對美出口壓力猶存,但中國對歐盟、日本以及東盟等非美市場的出口改善明顯,顯示出貿(mào)易伙伴多元化戰(zhàn)略正在起效。

進口溫和復(fù)蘇: 進口同比增長1.9%,反映出國內(nèi)加工貿(mào)易需求隨出口回暖而增加,同時也受大宗商品價格波動影響。

5. 通脹:CPI溫和回升,PPI通縮壓力持續(xù)

價格指數(shù)反映出內(nèi)需依然不足,企業(yè)盈利空間受到擠壓。

CPI受食品驅(qū)動回升: 11月CPI同比上漲0.7%,較上月回升0.5個百分點。這主要受豬肉價格降幅收窄、蔬菜價格因天氣原因上漲等食品因素推動。核心CPI依然疲軟,非食品價格上漲動力不足,反映居民消費需求尚未實質(zhì)性修復(fù)。

PPI降幅擴大: PPI同比下降2.2%,降幅較上月擴大0.1個百分點。這主要受國際原油價格波動及國內(nèi)房地產(chǎn)建設(shè)需求疲軟導(dǎo)致建材價格下跌的影響。PPI持續(xù)負增長意味著工業(yè)企業(yè)營收和利潤仍面臨較大壓力,制約了企業(yè)的再投資意愿。。

總結(jié):11月消費、投資及地產(chǎn)等內(nèi)需增長偏弱,或推動穩(wěn)增長政策預(yù)期升溫,財政政策亦需加力以發(fā)揮穩(wěn)增長、穩(wěn)預(yù)期和穩(wěn)市場主體現(xiàn)金流的積極作用。一方面,今年中央經(jīng)濟工作會議對地產(chǎn)政策表述較為積極,強調(diào)深化住房公積金制度改革、重提“去庫存”,鼓勵收購存量房重點用于保障房等舉措;明年“兩重”建設(shè)、“十五五”重大工程、及“好房子”建設(shè)和城市更新有望成為投資“止跌回穩(wěn)”的重要抓手。另一方面,明年將優(yōu)化“兩新”政策實施,重點強調(diào)服務(wù)消費,相關(guān)政策亦有望加碼。往前看,我們將密切關(guān)注中央經(jīng)濟工作會議提到的地產(chǎn)增量政策落地情況、以及財政政策的節(jié)奏——去年4季度到今年上半年間,廣義財政政策力度明顯加大,對穩(wěn)增長、穩(wěn)預(yù)期和穩(wěn)市場主體現(xiàn)金流起到了積極作用。然而,今年財政前置發(fā)力,四季度高基數(shù)下、增量財政對內(nèi)需的托舉或較為有限,12月以來國內(nèi)消費、生產(chǎn)等高頻數(shù)據(jù)亦邊際走弱,政策需要持續(xù)加力以進一步穩(wěn)定市場預(yù)期。由此,我們需要密切觀察明年一季度財政是否繼續(xù)前置發(fā)力,助力明年經(jīng)濟增長實現(xiàn)“開門紅”。

2. 花旗展望2026年美股:“持續(xù)但波動的牛市格局” AI投資轉(zhuǎn)向“應(yīng)用層”

智通財經(jīng)APP獲悉,花旗近日發(fā)布2026年美股策略展望報告,觀點為“持續(xù)但波動的牛市”。該行基于企業(yè)盈利增長拓寬、AI主題深化等核心邏輯,設(shè)定標(biāo)普500指數(shù)年末基準(zhǔn)目標(biāo)位7700點,基于320美元的指數(shù)每股收益(EPS)預(yù)期,樂觀情景下目標(biāo)8300點,反映更激進的盈利增長和略高的估值水平;悲觀情景下目標(biāo)為5700點,對應(yīng)基本面不及預(yù)期和估值壓縮的情況。

點評:

1. 牛市邏輯的演變:從“估值擴張”轉(zhuǎn)向“盈利驅(qū)動”

花旗的觀點揭示了2026年美股上漲動力的根本性切換。

盈利是核心支柱:花旗設(shè)定的7700點目標(biāo)價建立在非常激進的盈利預(yù)測之上(EPS $320),這要求企業(yè)不僅要維持增長,還要通過AI技術(shù)實現(xiàn)實質(zhì)性的降本增效 。

高估值的脆弱性:報告強調(diào)“高估值起點是市場的障礙”,這意味著市場對負面消息的容忍度極低。任何盈利不及預(yù)期或宏觀政策的擾動(如利率維持高位、勞動力市場惡化)都可能引發(fā)劇烈的估值壓縮,這也是“波動性”的主要來源 。

2. AI投資范式大轉(zhuǎn)移:從“賦能者”到“采用者”

這是花旗報告中最具指導(dǎo)意義的戰(zhàn)略判斷,標(biāo)志著AI投資進入第二階段。

第一階段(已充分演繹):以英偉達(Nvidia)及云服務(wù)商為代表的“AI賦能者”(Enablers),主要受益于基礎(chǔ)設(shè)施建設(shè)和資本開支(Capex)的爆發(fā) 。

第二階段(2026年主線):以軟件服務(wù)、非科技行業(yè)龍頭為代表的“AI采用者”(Adopters)。 邏輯支撐:隨著基礎(chǔ)設(shè)施逐步完善,市場焦點轉(zhuǎn)向“ROI(投資回報率)”。投資者將不再滿足于購買GPU的故事,而是要求看到企業(yè)通過整合AI工具實現(xiàn)生產(chǎn)力提升、利潤率改善和新的收入增長點 。

贏家與輸家:花旗指出,AI的影響將呈現(xiàn)“贏家通吃”的局面,能夠有效利用AI技術(shù)的公司將拉開與競爭對手的差距,導(dǎo)致個股表現(xiàn)的高度分化 。

3. 市場廣度的擴大(Broadening):中小盤與周期股的機遇

花旗認為2026年不再是科技巨頭(Mega Cap Growth)的獨角戲,市場廣度將顯著擴大。

中小盤股(SMID)的補漲邏輯:隨著美聯(lián)儲降息周期的推進和美國經(jīng)濟“軟著陸”,中小盤股(尤其是羅素2000)因其較低的估值起點和盈利增長的收斂,將迎來補漲機會?;ㄆ鞂⑵涿枋鰹閺?ldquo;證明自己”(Prove it,大盤股)轉(zhuǎn)向“展示給我看”(Show me,中小盤股)的故事 。

周期與價值的回歸:在經(jīng)濟保持名義增長的背景下,價值股和周期股有望受益于盈利復(fù)蘇 。

4. 風(fēng)險雷達:波動的催化劑

盡管看漲,花旗對下行風(fēng)險的警示非常明確,熊市目標(biāo)價(5700點)距離當(dāng)前水平有顯著回撤空間,反映了風(fēng)險收益比的不對稱性 。

政策與地緣:特朗普政府的政策不確定性、關(guān)稅影響以及全球地緣政治摩擦是潛在的波動觸發(fā)點 。

勞動力市場:雖然通脹不再是首要威脅,但勞動力市場的疲軟可能導(dǎo)致消費支出下降,進而威脅企業(yè)盈利。