一、行情回顧

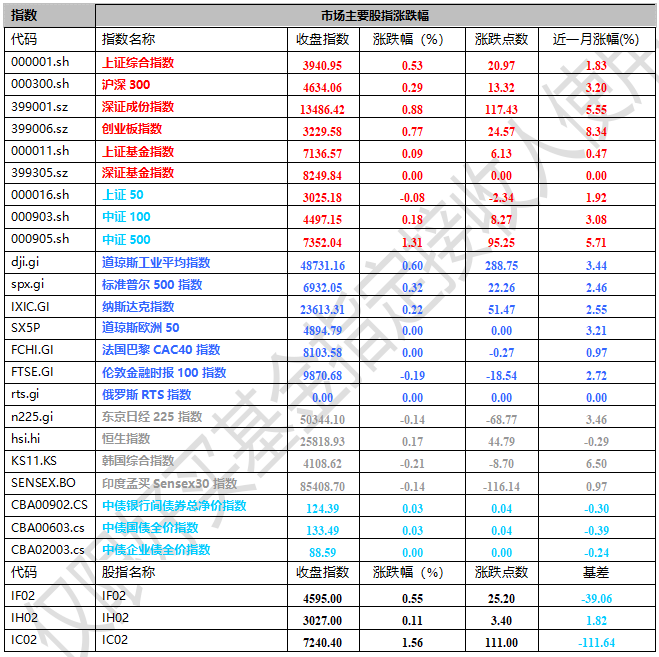

昨日,滬深兩市雙雙收漲。截止收盤,上證綜指收于3940.95點,漲20.97點,漲幅為0.53%;深成指收于13486.42點,漲117.43點,漲幅為0.88%;滬深300收于4634.06點,漲13.32點,漲幅為0.29%;創(chuàng)業(yè)板收于3229.58點,漲24.57點,漲幅為0.77%。兩市成交18802.68億元,較前一日交易量減少1.03%。小盤股強于大盤股。中證100上漲0.18%,中證500上漲1.31%。

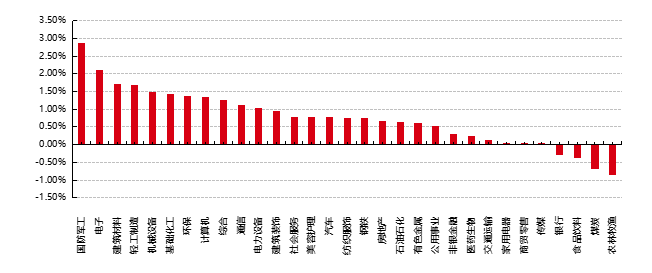

31個申萬一級行業(yè)中有27個行業(yè)上漲。其中,國防軍工、電子、建筑材料表現(xiàn)居前,漲跌幅分別為2.88%、2.12%、1.72%,食品飲料、煤炭、農(nóng)林牧漁表現(xiàn)居后,漲跌幅分別為-0.36%、-0.70%、-0.85%。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind 日期:2025/12/24

昨日,中債銀行間債券總凈價指數(shù)上漲0.03個百分點。

昨日,歐美主要市場普遍上漲,其中,道指上漲0.60%,標普500上漲0.32%。亞太主要市場漲跌不一,其中,恒生指數(shù)上漲0.17%,日經(jīng)225指數(shù)下跌0.14%,印度孟買Sensex30指數(shù)下跌0.14%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2025/12/24

三、新聞

國投白銀LOF場內(nèi)溢價超50%,國投白銀LOF再度宣布臨停

12月24日,受白銀價格再創(chuàng)新高提振,全市場唯一一只主要投資于白銀期貨的公募基金:國投白銀LOF連續(xù)第三日漲停,周三單日溢價率已高達68.19%,位列場內(nèi)基金首位。

針對這一異常波動,國投白銀LOF于12月24日晚間再發(fā)布風險提示公告表示:12月23日,本基金基金份額單位凈值為1.8527 元。截至12月24日,本基金二級市場的收盤價為3.116元,明顯高于基金份額凈值, 投資者如果盲目投資于高溢價率的基金份額,可能面臨較大損失。 為保護投資者利益,該基金將于12月25日開市起停牌至10時30分復牌。若復牌后溢價仍未有效回落,管理人有權(quán)通過向交易所申請盤中臨時停牌、延長停牌時間的方式,向市場警示風險。

其實,除了國投白銀LOF,12月24日還有近20只商品LOF批量漲停。國投白銀LOF連續(xù)多日高企的溢價率,激發(fā)了場內(nèi)套利情緒,資金逐漸向其他商品LOF擴散,但其中也存在風險。

點評:國投瑞銀白銀期貨LOF場內(nèi)溢價突破50%的現(xiàn)象并非簡單的市場投機結(jié)果,而是一場由制度與規(guī)則共同鎖定的結(jié)構(gòu)性逼空。該基金的核心矛盾在于其規(guī)模擴張受到上海期貨交易所持倉限額和公募基金去杠桿規(guī)定的雙重制約,導致套利機制失效,溢價難以通過市場化手段消除。

具體而言,上期所對非期貨公司會員的白銀期貨投機持倉限額為1.8W手,約對應45億元市值規(guī)模,而公募基金合同要求基金持有的期貨合約價值不得超過資產(chǎn)凈值的100%,進一步限制了杠桿使用。盡管國投瑞銀通過申請?zhí)妆n~度將規(guī)模提升至約60億元,對應3萬手持倉,但繼續(xù)擴容已觸及監(jiān)管對單一主體持倉占比的紅線,且大規(guī)模移倉會面臨市場沖擊成本過高的問題,因此規(guī)模已接近上限。在此約束下,基金公司若放開申購,將導致現(xiàn)金無法足額配置白銀期貨,造成倉位稀釋與跟蹤誤差,構(gòu)成運營違約,故只能采取每日小額限購措施以維持合規(guī)運作。

這一限制導致套利資金只能以用非常小的金額入場,無法對沖場內(nèi)白銀大幅上漲,溢價率因而持續(xù)攀升。目前來看,高溢價已使該基金脫離白銀資產(chǎn)屬性,轉(zhuǎn)為情緒驅(qū)動的籌碼博弈。溢價回歸大概率將通過價格暴跌實現(xiàn),即銀價橫盤或回調(diào)時場內(nèi)價格向凈值靠攏,導致高溢價買入者面臨巨額損失。理性策略應是利用場內(nèi)申購進行限額套利,而非追高買入。

中芯國際部分產(chǎn)能漲價10%,半導體產(chǎn)業(yè)上行周期持續(xù)

根據(jù)財聯(lián)社消息,中芯國際已經(jīng)對部分產(chǎn)能實施了漲價,漲幅約為10%,且此次漲價主要集中于8英寸BCD工藝平臺。有公司反映,預計漲價會很快執(zhí)行。但由于之前存儲產(chǎn)品價格過低,晶圓廠早已率先對其實施了漲價。“由于手機應用和AI需求持續(xù)增長,帶動套片需求,從而帶動了整體半導體產(chǎn)品需求的增長。”對于中芯國際漲價的原因,有半導體業(yè)內(nèi)人士解讀,原材料漲價也是其中因素。此外,臺積電確認整合8英寸產(chǎn)能,并計劃在2027年末關(guān)停部分生產(chǎn)線,或也引發(fā)晶圓廠漲價預期。事實上,由于需求旺盛,中芯國際、華虹公司的產(chǎn)能利用率持續(xù)增長,并已接近滿載或超過滿載。此前,臺積電已宣布計劃自2026年1月起,5納米以下的先進制程將執(zhí)行連續(xù)四年的漲價計劃。

此外,模擬芯片領域海外大廠也持續(xù)漲價,全球第二大模擬芯片巨頭亞德諾半導體自2026年2月1日起,ADI將對全系列產(chǎn)品實施價格調(diào)整,新價格適用于所有未發(fā)貨訂單,這也是繼行業(yè)龍頭德州儀器今年8月漲價后,模擬芯片領域又一標志性事件。

點評:當前全球半導體行業(yè)需求旺盛,包括AI帶來的高性能運算,不僅直接消耗大量先進制程芯片,也帶動了包括電源管理、高速接口、存儲控制等在內(nèi)的各類需求,從而拉動了對成熟制程產(chǎn)能的整體消耗,從而拉動了對成熟制程產(chǎn)能的整體消耗。這種由單一領域增長引發(fā)的全產(chǎn)業(yè)鏈需求擴散效應,對產(chǎn)能的占用是全方位的。此外,智能手機市場經(jīng)過調(diào)整后需求回暖,正在進行存儲容量升級周期,這直接刺激了存儲芯片及各類相關(guān)邏輯芯片的需求,與AI需求形成疊加效應。

從供給層面看,全球產(chǎn)能結(jié)構(gòu)緊張,臺積電等正逐步將部分8英寸成熟制程產(chǎn)能,轉(zhuǎn)向利潤率更高的先進制程或特殊工藝。這種戰(zhàn)略性轉(zhuǎn)移導致全球成熟制程的有效供給增長放緩甚至局部收縮,加劇了市場對于產(chǎn)能長期可得性的擔憂。因為產(chǎn)能擴張并非易事,即使晶圓廠決定擴產(chǎn),從決定到真正形成有效產(chǎn)能的時間也會較長,供給彈性下降。

從成本端看,作為制造基礎的硅片、特種氣體、金屬材料等關(guān)鍵原材料價格持續(xù)上漲,也直接推高了芯片制造成本。目前包括中芯國際、華虹半導體在內(nèi)的主要廠商,其產(chǎn)能利用率已持續(xù)處于接近或超過100%的滿載狀態(tài),這種極端緊張的運營狀況,使得廠商在成本傳導和價格談判上處于非常強勢的地位,漲價成為維持合理利潤和再投資能力的必然商業(yè)選擇。

(數(shù)據(jù)來源:WIND)