一、 市場(chǎng)回顧

1、 基礎(chǔ)市場(chǎng)

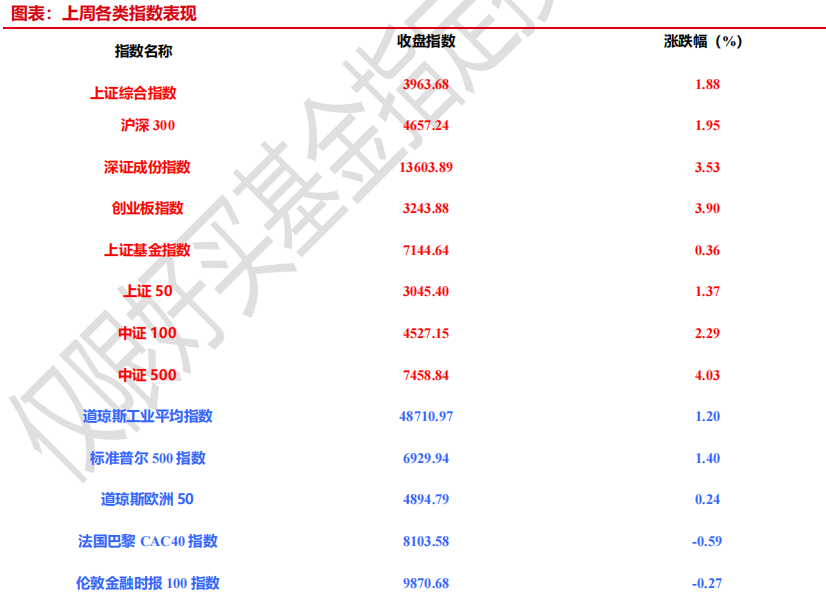

上周,滬深兩市雙雙收漲。截止收盤(pán),上證綜指收于 3963.68 點(diǎn),漲 73.23 點(diǎn),漲幅為 1.88%;深成指收于 13603.89 點(diǎn),漲 463.68 點(diǎn),漲幅為 3.53%;滬深 300 收于 4657.24 點(diǎn),漲 89.06 點(diǎn),漲幅為 1.95%;創(chuàng)業(yè)板收于 3243.88 點(diǎn),漲 121.64 點(diǎn),漲幅為 3.90%。兩市成交 97267.63 億元??傮w而言,小盤(pán)股強(qiáng)于大盤(pán)股。中證 100 上漲 2.29%,中證 500 上漲 4.03%。

31 個(gè)申萬(wàn)一級(jí)行業(yè)中有 24 個(gè)行業(yè)上漲。其中,有色金屬(申萬(wàn))、國(guó)防軍工(申萬(wàn))、電力設(shè)備(申萬(wàn))表現(xiàn)居前,漲跌幅分別為 6.43%、6.00%、5.37%,銀行(申萬(wàn))、社會(huì)服務(wù)(申萬(wàn))、美容護(hù)理(申萬(wàn))表現(xiàn)居后,漲跌幅分別為-1.01%、-1.05%、-1.08%。

上周,中債銀行間債券總凈價(jià)指數(shù)上漲 0.02 個(gè)百分點(diǎn)。

上周,歐美主要市場(chǎng)普遍上漲,其中,道指上漲1.20%,標(biāo)普500上漲1.40%;道瓊斯歐洲50 上漲0.24%。亞太主要市場(chǎng)普遍上漲,其中,恒生指數(shù)上漲 0.50%,日經(jīng) 225 指數(shù)上漲 2.51%。

數(shù)據(jù)來(lái)源:好買基金研究中心 時(shí)間:2025/12/22-2025/12/26

圖表:上周申萬(wàn)一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來(lái)源:好買基金研究中心 時(shí)間:2025/12/22-2025/12/26

2、 基金市場(chǎng)

上周,國(guó)內(nèi)基金漲跌不一,其中漲幅最大的是封閉式基金,漲幅為 3.34%,漲幅最小的是貨幣型,漲幅為0.02%。

上周,權(quán)益類基金表現(xiàn)較好的是東吳雙三角 A 和寶盈國(guó)家安全戰(zhàn)略滬港深 A 等;混合型基金表現(xiàn)較好的是前海開(kāi)源滬港深強(qiáng)國(guó)產(chǎn)業(yè)和前海開(kāi)源大海洋等;封閉式基金表現(xiàn)較好的是鵬華科創(chuàng)主題 3 年封閉運(yùn)作和中金科創(chuàng)主題 3 年封閉運(yùn)作等;QDII 式基金表現(xiàn)較好的是上投摩根中國(guó)世紀(jì)人民幣和華夏新時(shí)代等;指數(shù)型表現(xiàn)較好的是嘉實(shí)中證電池主題 ETF 和招商中證電池主題 ETF 等;債券型表現(xiàn)較好的是南方昌元可轉(zhuǎn)債 A 和金鷹元豐等;貨幣型表現(xiàn)較好的是匯添富理財(cái) 30 天 A 和廣發(fā)理財(cái) 7 天 A 等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來(lái)源:好買基金研究中心 時(shí)間:2025/12/22-2025/12/26

二、 近期焦點(diǎn)

1、 高基數(shù)下盈利繼續(xù)承壓——11 月工業(yè)企業(yè)利潤(rùn)數(shù)據(jù)解讀

12 月 27 日,國(guó)家統(tǒng)計(jì)局發(fā)布:1—11 月份,全國(guó)規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤(rùn)總額 66268.6 億元,同比增長(zhǎng) 0.1%(前值 1.9%);規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入 125.34 萬(wàn)億元,同比增長(zhǎng) 1.6%(前值 1.8%)。11 月利潤(rùn)當(dāng)月同比下跌 13.1%(前值-5.5%)。

低基數(shù)效應(yīng)減弱和生產(chǎn)端、利潤(rùn)率的下滑是利潤(rùn)增速收窄的主要原因。一方面,低基數(shù)效應(yīng)對(duì)讀數(shù)的修復(fù)作用進(jìn)一步減弱,2024 年 11 月利潤(rùn)當(dāng)月同比下跌 7.3%(前值-10.0%)。從量、價(jià)、利潤(rùn)率三要素來(lái)看,11月工業(yè)生產(chǎn)和利潤(rùn)率的下滑是利潤(rùn)增速收窄的主因,PPI 的變動(dòng)幅度不大。11 月工業(yè)生產(chǎn)保持下降趨勢(shì)。11 月工業(yè)增加值同比增速為 4.8%(前值 4.9%)。整體來(lái)看,內(nèi)需動(dòng)能的不足疊加以舊換新補(bǔ)貼政策的退坡拖累生產(chǎn),但出口在 11 月的強(qiáng)勢(shì)上升為工業(yè)生產(chǎn)帶來(lái)支撐。

2、 財(cái)政部:2026 年繼續(xù)實(shí)施更加積極的財(cái)政政策

據(jù)財(cái)政部消息,12 月 27 日至 28 日,全國(guó)財(cái)政工作會(huì)議在北京召開(kāi)。會(huì)議指出,2026 年繼續(xù)實(shí)施更加積極的財(cái)政政策。一是擴(kuò)大財(cái)政支出盤(pán)子,確保必要支出力度。二是優(yōu)化政府債券工具組合,更好發(fā)揮債券效益。三是提高轉(zhuǎn)移支付資金效能,增強(qiáng)地方自主可用財(cái)力。四是持續(xù)優(yōu)化支出結(jié)構(gòu),強(qiáng)化重點(diǎn)領(lǐng)域保障。五是加強(qiáng)財(cái)政金融協(xié)同,放大政策效能。

3、 中財(cái)辦解讀中央經(jīng)濟(jì)工作會(huì)議

中央經(jīng)濟(jì)工作會(huì)議后,中財(cái)辦、相關(guān)部委及地方政府圍繞擴(kuò)大內(nèi)需、反內(nèi)卷、新質(zhì)生產(chǎn)力等方向,密集開(kāi)展會(huì)議精神的學(xué)習(xí)、解讀與部署工作。各部門和地區(qū)部署亮點(diǎn)紛呈:中財(cái)辦研判消費(fèi)結(jié)構(gòu)演變等,財(cái)稅部門聚焦財(cái)力保障,經(jīng)濟(jì)大省側(cè)重開(kāi)放布局,邊疆地區(qū)強(qiáng)化安全建設(shè)。

中財(cái)辦解讀中央經(jīng)濟(jì)工作會(huì)議精神,重點(diǎn)強(qiáng)調(diào)財(cái)政“為未來(lái)風(fēng)險(xiǎn)留有余地”與貨幣政策“前瞻性、科學(xué)性調(diào)節(jié)”兩大核心方向。融資條件方面,其提出“促進(jìn)社會(huì)綜合融資成本低位運(yùn)行”,與此前貨幣政策執(zhí)行報(bào)告“推動(dòng)社會(huì)綜合融資成本下降”的表述有所變化。

內(nèi)需方面,中財(cái)辦提出把握消費(fèi)結(jié)構(gòu)性變化,堅(jiān)持投資于物與投資于人相結(jié)合。其指出“我國(guó)正在從以商品消費(fèi)為主轉(zhuǎn)向商品消費(fèi)和服務(wù)消費(fèi)并重”,契合今年消費(fèi)現(xiàn)狀;投資方面則聚焦消費(fèi)類基建,并提出“靠前實(shí)施具備條件的‘十五五’重大項(xiàng)目”。

改革方面,中財(cái)辦注重統(tǒng)一大市場(chǎng)與“雙碳”建設(shè)。“反內(nèi)卷”層面,其提出需在市場(chǎng)、政府、企業(yè)三端精準(zhǔn)施策,包括加快出臺(tái)地方招商引資鼓勵(lì)和禁止事項(xiàng)清單。“雙碳”領(lǐng)域,中財(cái)辦將從五方面發(fā)力,涵蓋碳排放雙控、新型能源體系、綠色低碳產(chǎn)業(yè)等板塊。

三、 好買觀點(diǎn)

1、 股票型基金投資策略

市場(chǎng)持續(xù)回溫,周期及科技板塊表現(xiàn)強(qiáng)勢(shì):上周美股科技走強(qiáng)、人民幣升值、主流金屬價(jià)格持續(xù)新高、商業(yè)航天政策等催化下,市場(chǎng)風(fēng)險(xiǎn)偏好持續(xù)抬高,主要指數(shù)表現(xiàn)較好,上證指數(shù),滬深 300、創(chuàng)業(yè)板分別上漲1.88%、1.95%、3.90%,行業(yè)方面,有色、國(guó)防軍工、電力設(shè)備領(lǐng)漲,銀行、社會(huì)服務(wù)、美容護(hù)理領(lǐng)跌。兩大因素共振提升市場(chǎng)風(fēng)險(xiǎn)偏好:臨近年末,消息面較為平靜,市場(chǎng)持續(xù)走強(qiáng)主要來(lái)自兩個(gè)方面,其一,大宗工業(yè)金屬價(jià)格顯著走強(qiáng),銅鋁等價(jià)格創(chuàng)出新高,帶動(dòng)相關(guān)板塊持續(xù)沖擊新高;其二,人民幣短期升值明顯,疊加海外流動(dòng)性改善,A 股的配置價(jià)值有抬升預(yù)期,進(jìn)一步修復(fù)了市場(chǎng)風(fēng)險(xiǎn)偏好。

短期市場(chǎng)大概率維持震蕩:盡管短期市場(chǎng)回溫明顯,震蕩格局或是大概率,其一,基本面彈性有限,樓市仍未企穩(wěn)疊加年末債務(wù)結(jié)算及地緣沖突仍在;其二,估值彈性有限,低利率之下市場(chǎng)較難大跌,但反過(guò)來(lái)看,市場(chǎng)已經(jīng)經(jīng)歷了一段較大的上漲,不便宜估值疊加低迷的實(shí)體,全面估值擴(kuò)張的可能性較小。綜上,在沒(méi)有大的變量(利好或利空)之下,市場(chǎng)大概率維持震蕩,有結(jié)構(gòu)性的機(jī)會(huì),無(wú)系統(tǒng)性風(fēng)險(xiǎn)。

2、 債券型基金投資策略

上周債券市場(chǎng)延續(xù)回暖,短端收益率下行明顯,10 年期國(guó)債收益率在 1.835%–1.84%區(qū)間窄幅震蕩,30年期超長(zhǎng)債收益率小幅下行,顯示市場(chǎng)對(duì)長(zhǎng)端利率預(yù)期謹(jǐn)慎。權(quán)益市場(chǎng)跨年行情連續(xù)上漲,對(duì)債權(quán)市場(chǎng)形成一定分流,但債券市場(chǎng)上周的整體表現(xiàn)仍然較好,股債蹺蹺板效應(yīng)不明顯。

經(jīng)濟(jì)數(shù)據(jù)方面,上周公布的 11 月規(guī)模以上工業(yè)企業(yè)利潤(rùn)同比下降 13.1%,較 10 月 5.5%的同比降幅進(jìn)一步擴(kuò)大,數(shù)據(jù)指向需求仍不足,對(duì)債券市場(chǎng)形成一定利好,這一同比降幅為 2025 年以來(lái)最大降幅,后續(xù)的 CPI和 PPI 將是值得關(guān)注的數(shù)據(jù),若數(shù)據(jù)進(jìn)一步惡化,可期待貨幣政策空間的重新打開(kāi)。

展望后市,央行貨幣政策委員會(huì)四季度例會(huì)表達(dá)了偏樂(lè)觀的降息預(yù)期,市場(chǎng)或提前定價(jià)。后續(xù)的主要風(fēng)險(xiǎn)點(diǎn)在于長(zhǎng)端,若 10 年國(guó)債持續(xù)突破,或觸發(fā)部分機(jī)構(gòu)減倉(cāng),權(quán)益市場(chǎng)如果維持現(xiàn)有的強(qiáng)勢(shì)走勢(shì),或家具債市資金外溢的壓力,整體上配置價(jià)值高于交易機(jī)會(huì)。

3、 QDII 基金投資策略

港股:驅(qū)動(dòng)本輪港股走強(qiáng)的因素并未出現(xiàn)反轉(zhuǎn),我國(guó)經(jīng)濟(jì)基本面韌性強(qiáng),并且當(dāng)前處于盈利下行周期尾聲階段,疊加一系列政策利好出臺(tái),市場(chǎng)風(fēng)險(xiǎn)偏好顯著改善。此外南下資金仍在持續(xù)加速流入港股市場(chǎng),流動(dòng)性環(huán)境整體較為友好。今年南下資金主要流向港股市場(chǎng)中人工智能、新消費(fèi)等核心資產(chǎn),本身代表新興產(chǎn)業(yè)發(fā)展趨勢(shì),并且具有一定稀缺性,后續(xù)有望吸引資金進(jìn)一步加碼推動(dòng)港股行情向好前進(jìn)。整體來(lái)看,相對(duì) A 股更看好港股。

美股:美股二季度業(yè)績(jī)顯示企業(yè)維持韌性,在主要股指突破歷史新高后,美股仍有上漲動(dòng)能。然而,關(guān)稅對(duì)美國(guó)通脹和企業(yè)基本面的影響仍未完全顯現(xiàn),上周特朗普簽署行政令,自 10 月 1 日起對(duì)多類進(jìn)口產(chǎn)品加征高額關(guān)稅,包括櫥柜、浴室洗手臺(tái)及相關(guān)建材征收 50%關(guān)稅,對(duì)家具征收 30%關(guān)稅,對(duì)專利及品牌藥品加征 100%關(guān)稅,而對(duì)歐盟和日本等已經(jīng)達(dá)成協(xié)定的國(guó)家,遵守 15%的關(guān)稅上限,可以明顯看到貿(mào)易保護(hù)主義,也看到美國(guó)政策的搖擺,加劇了全球貿(mào)易的不確定性;若四季度美國(guó)通脹情況惡化,企業(yè)盈利下修,則美股可能面臨震蕩行情。在特朗普政府發(fā)布《AI 行動(dòng)計(jì)劃》后,科技行業(yè)有望在放寬監(jiān)管措施等背景下加速發(fā)展。